站点切换

站点切换

扣缴义务人登记

发布日期:2015-10-12 信息来源:省地税局

| 法定期限 | 即时办结 | 承诺期限 | 即时办结 |

| 实施机关 | 税务局 | 咨询电话 | 12366 |

| 责任处科室 | 办税服务厅 | 监督投诉电话 | 12366 |

| 办事对象 | 个人 | 到办事窗口的最少次数 | 1 |

| 办理地点和时间 | 各税务分局办税服务厅 | ||

- 受理条件

已办理税务登记的扣缴义务人在扣缴义务发生后向税务登记地税务机关申报办理扣缴税款登记。税务机关在其税务登记证件上登记扣缴税款事项,不再发放扣缴税款登记证件。

根据税收法律法规及相关规定可不办理税务登记的扣缴义务人,在扣缴义务发生后向机构所在地税务机关办理扣缴税款登记,税务机关发放扣缴税款登记证件。

扣缴义务人与非居民企业首次签订与其取得来源于中华人民共和国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得有关的业务合同或协议的,扣缴义务人应当自合同签订之日起30日内,向税务机关申报办理扣缴税款登记。

非境内注册居民企业应履行居民企业所得税纳税义务,应当自扣缴义务发生之日起30日内向主管税务机关申报办理扣缴税款登记。

- 办理材料

(1)《扣缴税款登记表》。

(2)税务登记证副本(已办理税务登记的扣缴义务人提供)。

(3)组织机构代码证书副本原件及复印件(可不办理税务登记的扣缴义务人提供)。

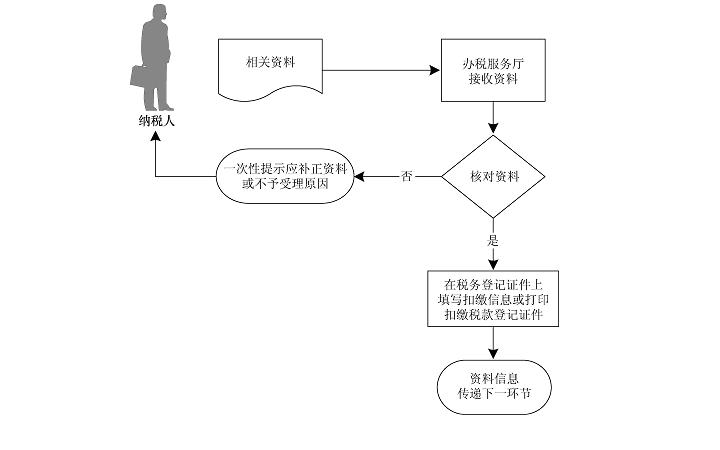

- 办理流程

- 收费情况

免费

- 法定依据

《全国人民代表大会常务委员会关于修改〈中华人民共和国文物保护法〉等十二部法律的决定》

《税务登记管理办法》(国家税务总局令第36号)